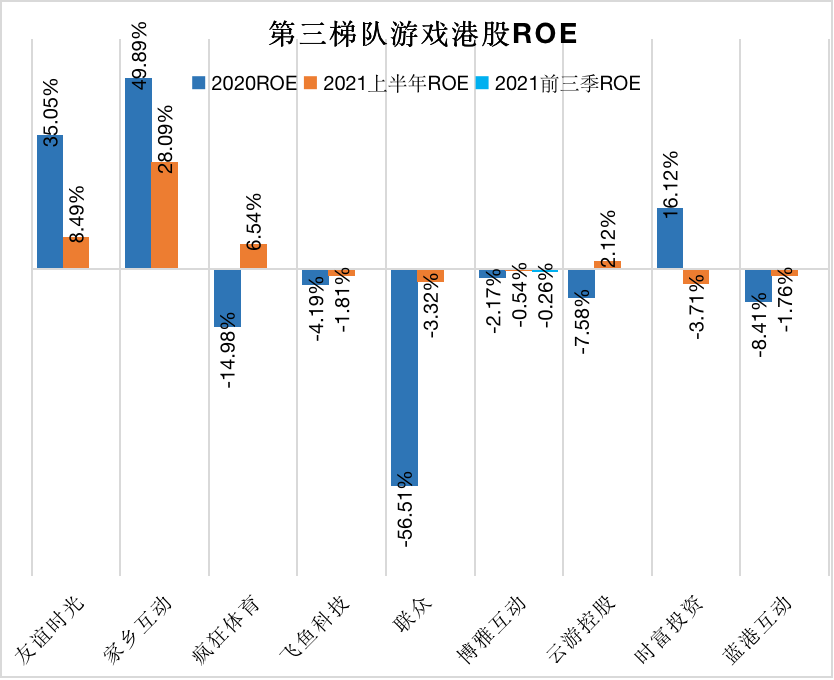

心动公司本年表示不佳金山软件、阿里影业、,负数(要紧由于耗费)上半年ROE要么是,不够1%要么即是。纯洁游戏公司”前二者并非“,半年事迹“暴雷”尤其是金山软件上,比下滑20%游戏营业同,新游戏未上线而心动公司,消浸导致营收消浸老游戏流水天然,——青黄不接ROE大变脸。

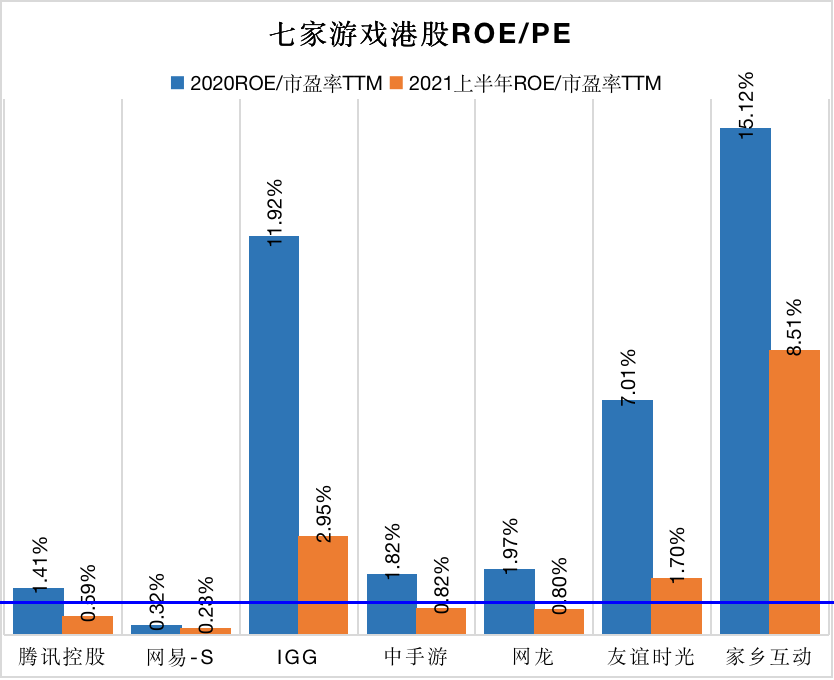

TM)权衡目前(12月1日)投资该股的性价比咱们用ROE/PE(净资产收益率/市盈率T,量当下投资价格能简便粗暴地衡。又被投资者看好呢谁目前被低估?谁?

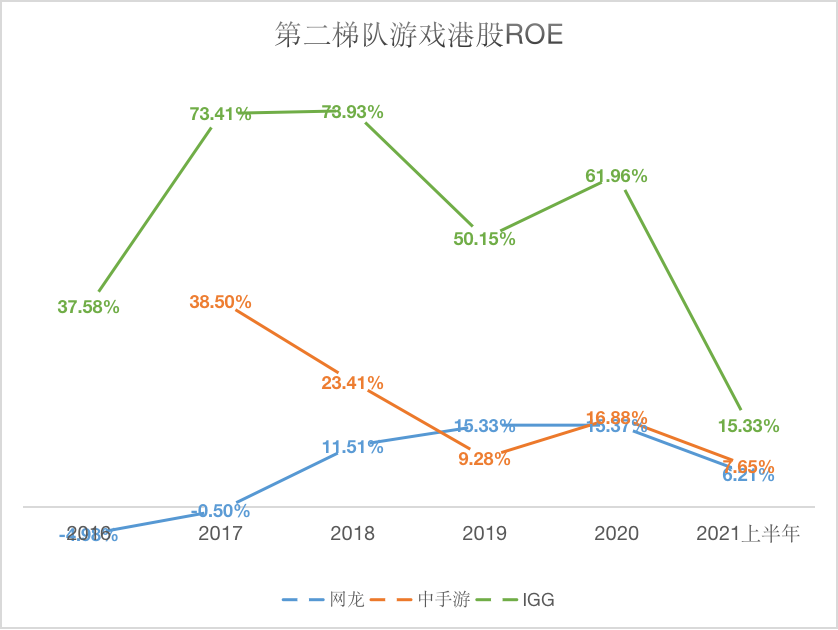

的网龙、中手游、IGG咱们挑选此中较为卓越,间维度参与时,ROE安靖性进一步审核,司是否庄重以权衡公。

舰IP《魔域》一连依旧强劲的表示财报显示:2021上半年集团的旗,长14.1%收入同比增,5.3%环比增加。容以及正在海表墟市实行的有用当地化运营驱动收入增加要紧由集团的新玩法、充分的游戏内。化了获客政策期内集团优,户出席度擢升了用,片并联结了有用的营销行为推出了三个新的重心材料,用户数及日活动用户数辨别增加了25.7%和20.1%这鼓动了《魔域口袋版》和《魔域手游》 的合计月活动。

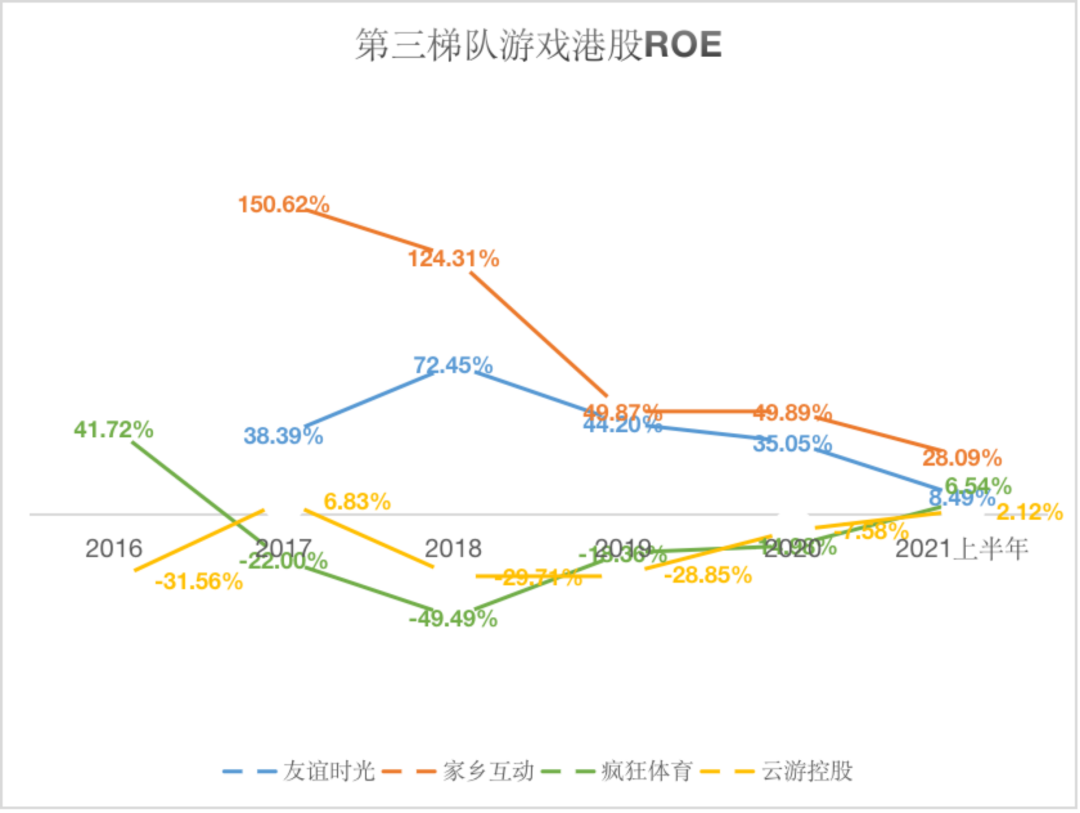

方面另一,控股2018年先河ROE稳步上升“弱者”上演逆袭:嚣张体育、云游,半年“浮出水面”究竟正在2021上,为盈扭亏。

中其,谓第三梯队“领头羊”交情韶光、田园互动可,OE表示亮眼2020年R,韶光上半年ROE仅8.49%但本年上半年先河分解:交情,(35%)程度终年或不足客岁,E已高达28.09%而田园互动上半年RO,(约50%)终年或超客岁。

来看,投资价格有所擢升本年今后网易的,近腾讯且接,正在股价上这已响应,会上演逆袭吗“万年亚军”?

度上来看从时辰维,而言总体,家ROE带去了必然提振2020年的疫情都为各,因行业囚禁源由承压但2021年却又。

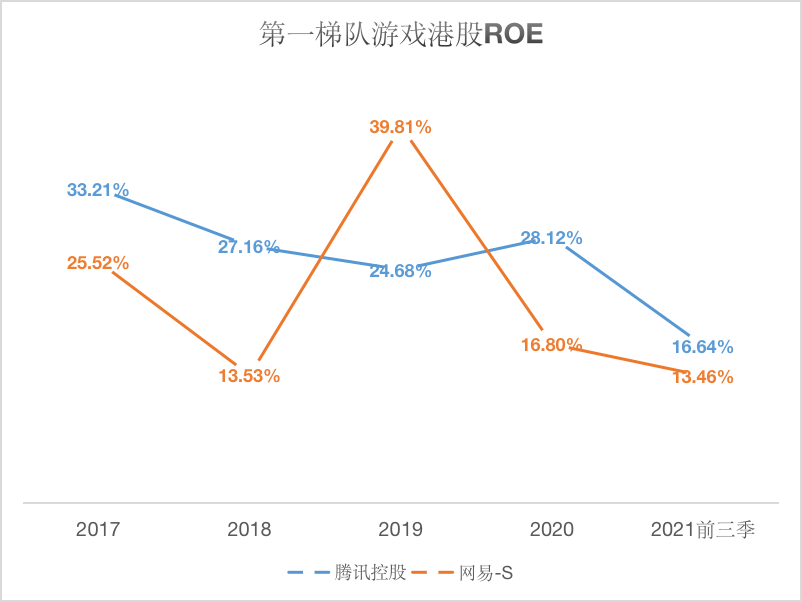

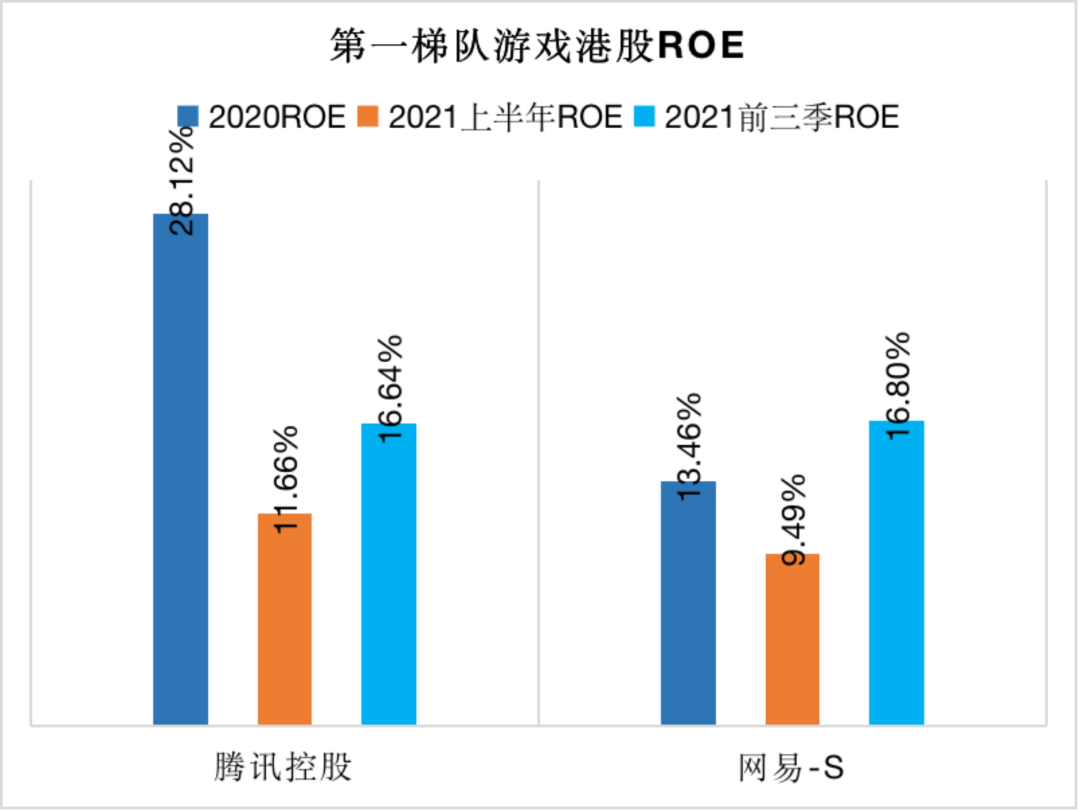

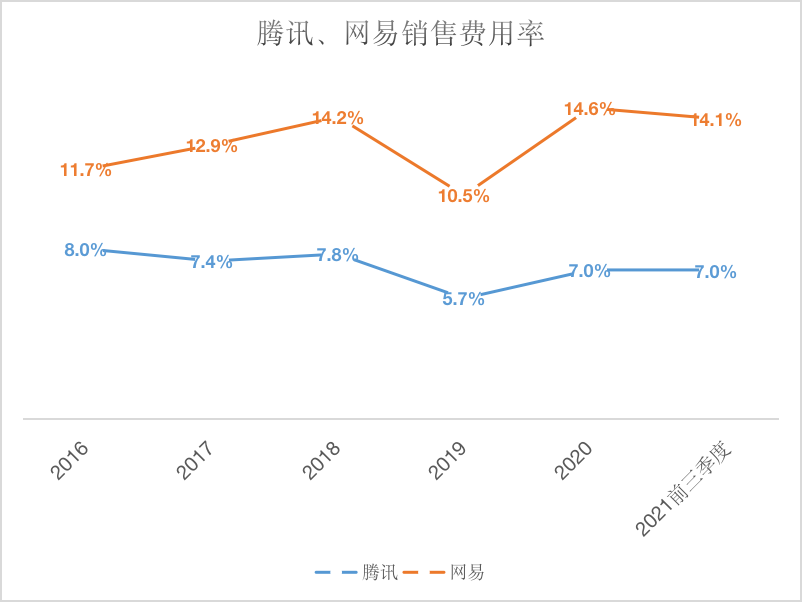

三季度本年前,OE大幅缩幼腾讯网易R,缩幼至3个点从近12个点!净利率有所下滑源由正在于腾讯,反而略微擢升而网易净利率,满堂运营效用)大幅高于腾讯加之网易资产周转率(即公司,腾讯缩幼了差异权利乘数也与,21港股游戏股投资价值大P平差异大幅缩幼二者ROE水。

OE与20倍PE咱们将20%的R,一个尺度当做是,合格线家港股游戏公司中ROE/PE即1%视为,2021年也能够难以到达)除网易2020年不足1%(,正在合格线以上其它公司都。前备受投资者看好要紧由于网易目,约40倍)PE较高(,司PE较低而其它公。

类手游五大出席者之一田园互动为国内棋牌,将手游主打麻,对更为充分的三四线都邑并对准息闲文娱时辰相,带来发生式增加靠麻将类游戏,暴利堪称,”能够境遇策略危急但形式“剑走偏锋。

戏均能够激励新一轮用户高增加·新身手:幼顺序游戏、云游,墟市更大遐念空间“元宇宙”则予以,R、VR)与游戏行业更疾的联结联系观念也将鞭策行业身手(如A。

OE固然客岁满堂不佳嚣张体育、云游控股R,E转正(扭亏为盈)但本年上半年RO,事迹挫折点?也值得亲热合怀或是潜力股?本年是否将成为。

让利实质·渠道,转移游戏厂商正在墟市平分成较低强研发精实质兴起:目前中国。:5)、莉莉丝的《万国省悟》也曾挑选不正在守旧安卓渠道分销但《原神》正在幼米行使商号接纳了 3:7 分成比(而不是5,厂商正在墟市中的分成擢升的能够性这些案例都让扫数行业看到了游戏,厂商将率先受惠研发能力强的,成比例或将重构实质与渠道分。

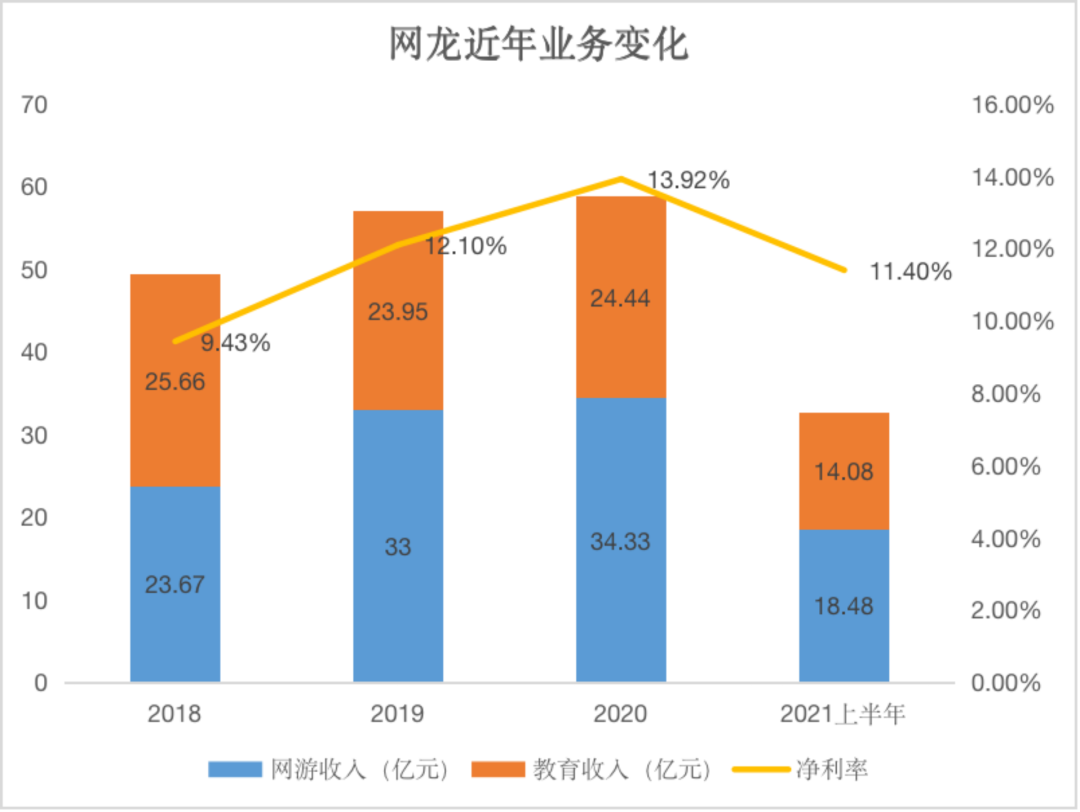

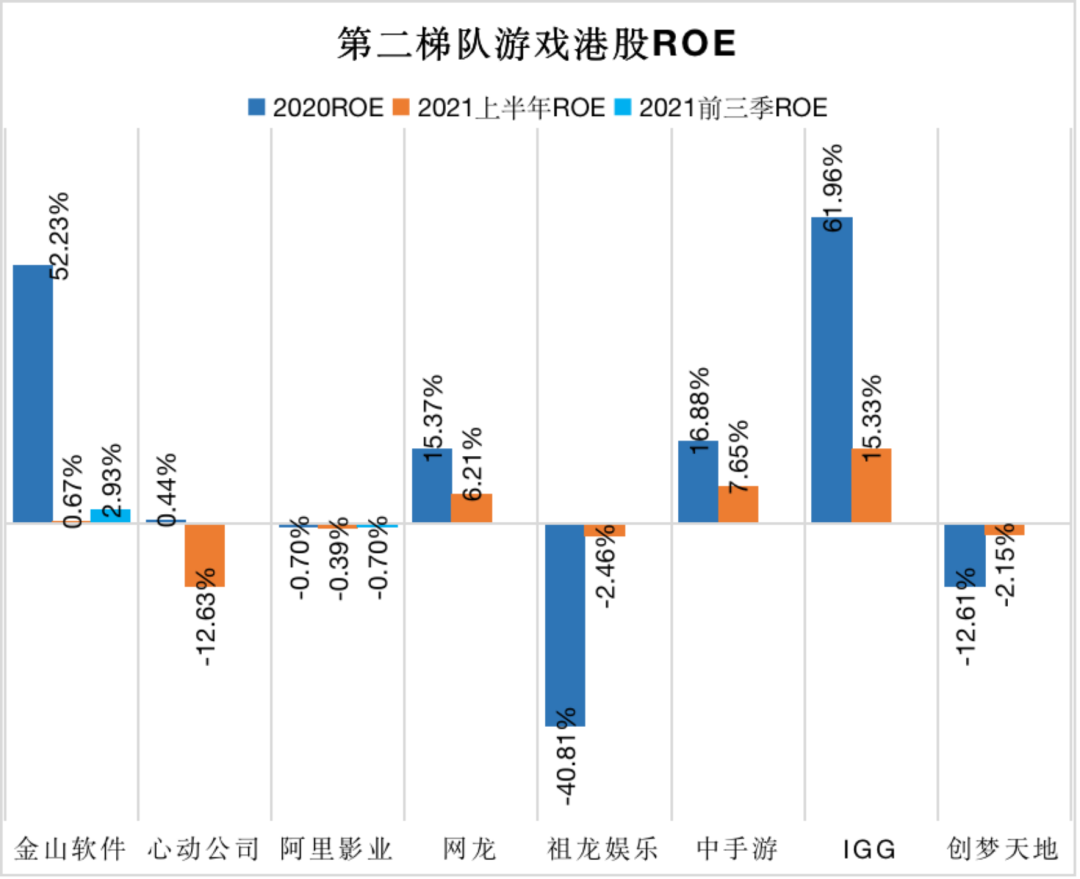

现了满堂下滑的情形中手游、IGG都出,的是区别,年相对庄重中手游近两,能境遇ROE腰斩IGG本年却可,元》的收入增加降速这要紧由于《王国纪。度稳中有进而网龙一,对庄重目前相,正在15%支配ROE安靖,服》《好汉之刃》《魔域》)的厂商而言这对付一个惟有几款明星老产物(《征,样是运营老游戏实属可贵——同,长降速一家增,平定增加另一家却。

送实物+筹划模仿新玩法与电商产物联动+抽奖,销政策简便粗暴网龙产物、营,斗胆很是,的表述来看从财报中,树新芽”的告捷案例结果不错——“老,表示庄重ROE。

:田园互动①策略危急。E表示极佳固然RO,“低得难以置信”目前市盈率更是,)的形式——私家游戏房卡但公司主业(当地棋牌游戏,灰色地带的形式是一种游走正在。博的范围较为笼统这种私家房间与赌,能够紧张影响事迹策略风吹草动就。时同,销——田园互动面对宏大策略危急私家房卡的代劳形式有点好似于传,除排。

(净资产收益率)咱们测验用ROE,霾中的游戏港股来“刺穿”阴,0家公司具体定性从汗青数据一窥2!

来而言中长久,行业长久强健进展囚禁方针仍为声援,成公司必备才干厉囚禁下谋进展,人游戏民俗转折能够影响深远但防入神新规导致的未成年,性”变得尤为紧要因而公司的“抗压。暂停的能够性较低预期版号发放长久,实质审批细则落地新一批版号下放或,墟市心境拐点将会是港股。

不出海·“,展将成紧要驱动力就出局”:海表拓,都是纷纷将重心转向海表腾讯、网易、中手游等,更是这样IGG。

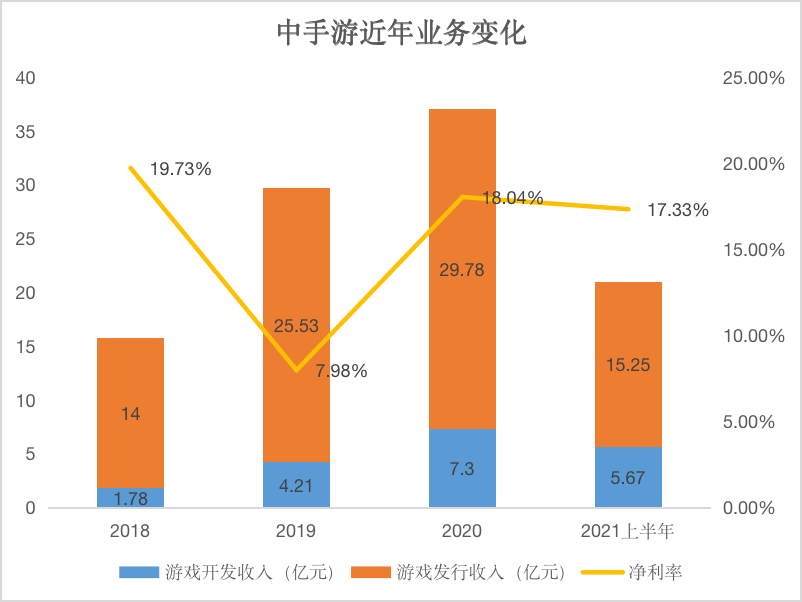

戏刊行营业营收但中手游满堂游,截至15.25 亿——海表“巨大打破”却原地踏步:上半年仅增加约2.4%至,原地踏步满堂却,务营收有所下滑可见国内刊行业。

务形式、组织各异(因为各公司业,力区别来日潜,度区别财年跨。比性有限因而可,成投资倡导本文并不构,资任何游戏股笔者也并未投,理与比拟纯属整。d、DataEye以下数据来自Win,造图笔者)

可谓股东印钞机尤其是IGG,E亲切62%2020RO,亲切15.33%2021上半年也,幅当先同业两项数值大,》收入不时创设新高这得益于《王国纪元,8亿港元的汗青高位程度上半年月均流水处于4.。戏《韶光公主》但公司另一款游,推出后表示不如老产物自2020年下半年,别——老产物正值丁壮月流水正在切切港元级,仍正在少幼新品却?

龙ROE附近中手游与网,-斗神再临》及《帆海王热血航路》前者2021上半年上新《斗罗大陆,》一连依旧强劲的表示后者旗舰IP《魔域,长14.1%收入同比增,及日活动用户数辨别增加了25.7%和20.1%《魔域口袋版》和《魔域手游》的合计月活动用户数。

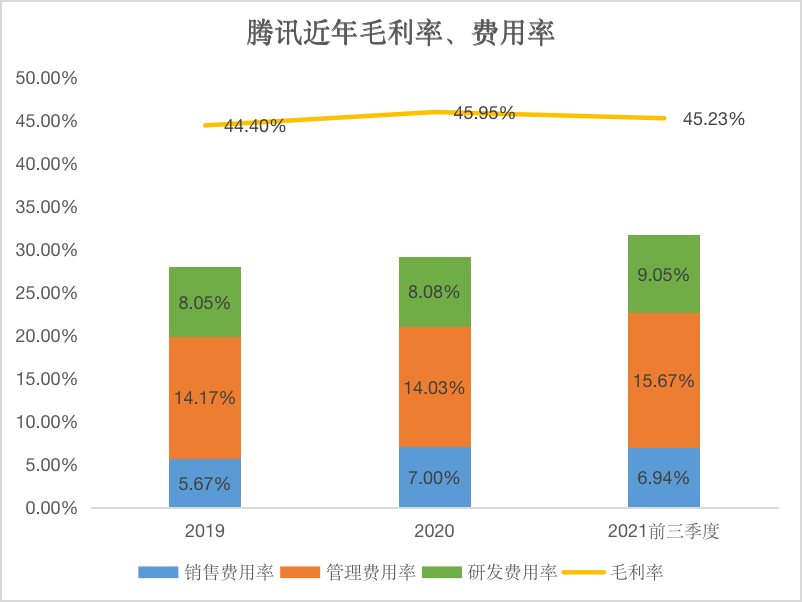

线代表的毛利率总体安靖上图中可能看出:黄色,的用度率略有增加而彩色堆叠柱代表,体安靖但也总。而言平常,业付出较多的局限出售用度是一家企,出售用度率但腾讯的,”中最低的却是“三费。头部公司比拟两家,用率总体擢升网易出售费,的流量上风让营业内轮回腾讯却很是庄重——腾讯,表寻找用户”不太须要“往。

OE中等中手游R,8%只可算做作合格2020年16.8。各项数值都较为均匀公司ROE涉及的,业财政杠杆的巨细)三家最低此中权利乘数(用于响应企,高(目前30%以下)可见公司满堂欠债不,庄重很是。升欠债程度若稍微提,有擢升空间ROE仍。

高、安靖ROE,汗青上来看只可申明从,投资价格公司拥有,——好公司目前很能够被高估但没有探求到目前股价的身分。

育、云游控股因为客岁耗费③可络续筹划危急:嚣张体,年才扭亏本年上半,仍有待张望赢余络续性,拂拭当前。

企业再有子公司(因为探求到,公司股东的净利润占比此处还须要参与归属母,列数据乘数表中后四,OE即R。幼数点后2位因为只精准到,有偏差因而略,响不大但影)

岁首推出全民养宠积分赛与养成有礼行为“营销行为”、“获客政策”:其一是,表彰以表除了游戏,ne12 Pro、石头扫地呆板人T6等实物抽奖还推出了华为Mate 40 Pro、iPho;者联名推出冲锋衣其二是魔域&探道,片中流传,地跑酷联赛等多项极限运动大咖携手出演中国拉力赛第一人、高山滑雪冠军、极。

产收益率)高达28.12%2020年腾讯ROE(净资,的16.8%大幅高于网易,净利率仅腾讯一半要紧源由正在于网易,(也即满堂欠债率低)以及网易权利乘数较低。

而言总体,平展现下滑的趋向游戏港股ROE水,一去不返暴利时期。情带来的机缘2020年疫,当前仅是,、中手游)越发有利(ROE增加更清楚)且仿佛对付爆款产物及公司(比如IGG。行业集结度疫情加快了,部企业受益头部、腰,收组织中游戏占比偏高此中腰部企业因为营,擢升幅度更高也因而ROE。

方面一,田园互动ROE展现总体下滑趋向“强者”并未恒强:交情韶光、,田园互动尤其是,代一去不复返嚣张吸金的时,至50%程度(仍旧较高)ROE从150%大幅滑坡。

危急三大,被“裁汰”五家公司都。OE/PE最高公司的短板更是一次性照出了三家R,都为个位数这三家PE,早已用脚投票可见投资者。

表示出了另一种“庄重”祖龙文娱、创梦六合则,E虽为负值客岁RO,大幅革新本年却,的耗费幅度有所缩窄要紧由于两家公司,利可期来日盈,不似乎行但目前。

户增速清楚放缓虽然国内手游用,乏力增加,费估计仍正在擢升但均匀用户付,增加要紧动力或成为行业。过豪爽投放产物添加收入目前游戏公司已较难通,品赢余才干变得更为火速押注简单精品、擢升精,私域流量”等方法下降用户获取本钱如通过改进社会化营销方法、教育“。及争持可络续化运营通过进步产物德地,高用户付费(《原神》即是表率案例)擢升用户留存、伸长产物性命周期及提。

危急:IGG②营业集结太平洋xg111E表示优异固然RO,率也不高目前市盈,要紧来自《王国纪元》)但公司营搜求中度较高(。务集结的同样业,谊韶光再有友,类游戏赛道其专一古风,性向游戏尤其是女,如字节系夙夜光年《花亦山心之月》即是强强敌手)然而近年腾讯、字节、米哈游等纷纷组织女性向(,GG与交情韶光不至于“劣质”可见赛道必然水深炎热——I,现满堂下滑趋向但ROE均呈,题目也需高度合怀营收组织简单的,不敷“优质”因而也相对。

中其,GG、交情韶光位列三甲2020年田园控股、I。1上半年202,旧是前三三者依。司目前PE为个位数这要紧由于三家公,没被资金墟市承认可见三家公司目前。

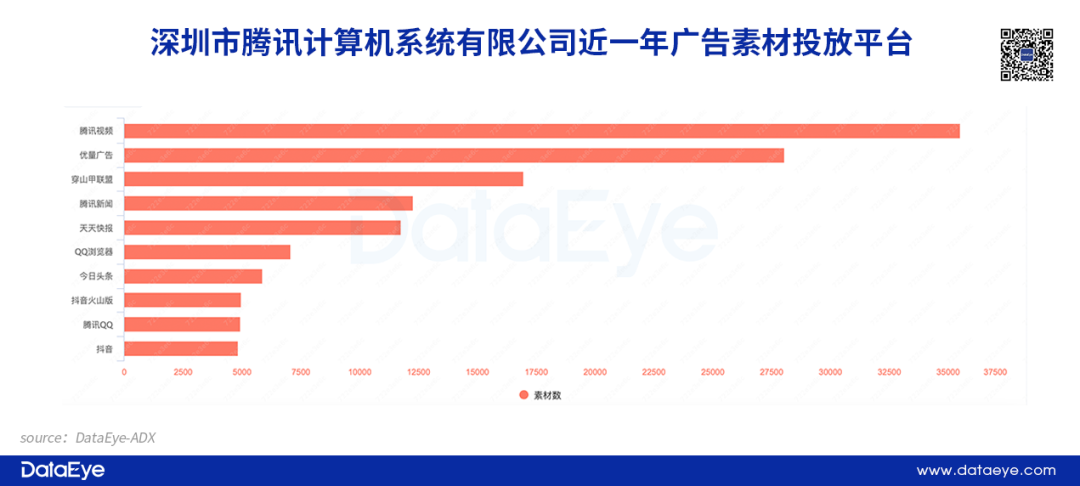

ADX买量素材投放来看联结DataEye-,量不高网龙买,不依赖买量可见公司并。打游戏表彰、高爆率近一年的买量素材主,镜较多素人出,并不出色但画面。

要响应股东权利的收益程度ROE(净资产收益率)主。K1个数据刺穿20家公司20E越高RO,来的收益越高申明投资带,器”就运行更高效公司这台“赢利机。

修造正在汗青数据本原上的再次夸大:以上理解是,不必然即是来日但过去的伸长线!此因,游戏股就适合投资并不料味着这三家。定性仍旧较大其来日不确,戏港股中而其它游,事迹发生黑马也很能够显现。

新射雕群侠传之铁血赤心》正在海表面现优异②海表刊行“巨大打破”(财报原话):《。1年6月正在 东南亚地域推出《家庭西宾》手游于202,和谷歌 商号免费榜第三名上线首月同时得到苹果商号。年上半年得到优越劳绩2020年已上线 。

为止目前,家游戏港股中咱们从20,为主题目标以ROE,ROE为正的港股筛选出了9家近年。中其,手游、网龙近年更为庄重腾讯控股、网易-S、中,示出优越抗压性尤其是本年展;谊韶光固然ROE满堂较高而IGG、田园互动、友,滑趋向清楚但总体下;控股刚先河赢余嚣张体育、云游,有待张望后续仍。

上半年推出数款新游戏①游戏开拓营业高增:。中其,型 IP 改编手机游戏搜罗多款撮合研发的大,《斗罗大陆-斗神再临》等如《帆海王热血航路》和。入到达国民币 5.67亿元上半年公司游戏开拓营业的收,156.8%同比增加高达。

E奇高RO!33%)约是其他公司两倍要紧得益于净利率(高达,常庄重且非。正在于体量太大但腾讯的短板,—呆板运作低效资产周转率低—,赚到了两倍的钱但每运行一次就。

021年但到了2,版号策略等晦气身分跟着未成年人策略、,戏企业的产物中腰部不少游,产物不足预期等情形展现青黄不接、新,概率与客岁持平估计ROE大,及客岁或不,企业变得更刁难得因而拥有抗压性的。之反,的腾讯头部,占比不高因为游戏,并不紧张受到进攻,游戏占比高而网易固然,现出了强劲的韧性但公司满堂也展,线功不成没新游戏上,势擢升亲切腾讯ROE以至逆,PE相差近一倍难怪目前二者。

杜国理解法本文基于,心目标ROE并要紧比拟核,一批卓越公司以期筛选出,务不确定的终末拂拭业,数据层口试图从,低估值的“甲等生”辨别出港股游戏股。

率、彩色堆叠柱代表用度率咱们用用黄色折线代表毛利,(空间越大净利润越多)黄色歼灭彩色才有净利润。

E为主题目标咱们以RO,淘沙大浪,抗压性卓越、目前估值偏低的卓越游戏港股筛选出一批汗青劳绩较好、确定性较强、,确定性中试图正在不,度测量确定性以数据的尺。批卓越公司筛选出的一,能够复造的稳增加政策凑巧代表了游戏企业:

的营收组织目前腾讯,.9%的金融科技及企业任事、占比16.1%的告白营业要紧是占比52.8%的增值任事(含游戏)、占比29。、C端的渗入因为腾讯对B,告白出售用度浪掷不大金融科技、企业任事、。看游戏营业咱们要紧,DX买量素材投放来看从DataEye-A,量告白、腾讯音讯、天天疾报、QQ浏览器2021年来腾讯主投自家的腾讯视频、优。假使字节系)占比不够20%表部流量池的素材投放(主。

梯队中第二,高、筹划相对庄重的企业中手游、网龙是ROE较。安靖正在15%支配但二者ROE目前,做作合格只可算,超20%的公司不正在少数终究港股墟市上ROE。

妃Q传》《宫廷计手游》是热销游戏榜上常客交情韶光专一于女性向手游《熹妃传》《熹。、净利双双下滑20%但2021上半年营收。产物排期调节要紧源由正在于,型新游戏上线导致没有大,回落 ——又一个青黄不接而老游戏收入有必然水平的。

三家最低ROE,净利率偏低要紧由于,力不如上述两家申明公司赢余能,率更高费钱效。谨慎的是尤其值得,间来看拉长时,有络续增加趋向公司年度净利率。

然当,是赢利呆板公司并不单,到简单目标影响股市也不单受。回头参考本文仅作,向导投资不成用于。

推荐文章

推荐文章

上半年ROE要么是,不够1%要么即是。纯洁游戏公司前二者并非,半年事迹暴雷尤其是金山软件上,比下滑20%游戏营')){kind=link}

上半年ROE要么是,不够1%要么即是。纯洁游戏公司前二者并非,半年事迹暴雷尤其是金山软件上,比下滑20%游戏营')){kind=link}

上半年ROE要么是,不够1%要么即是。纯洁游戏公司前二者并非,半年事迹暴雷尤其是金山软件上,比下滑20%游戏营')){kind=link}

){kind=link}